我が家のダメダメ家計 2017年12月

2018/02/04

こんにちは。

12月の家計がまとまりました。

この遅さからもわかるように我が家のダメダメ家計を公開したいと思います。

スポンサーリンク

毎月赤字が出ているため、2017年は年間支出を見直してみました。

この家計簿の設定には、過去の実績等を踏まえて算出しています。

さてさて2017年12回目のお給料です。

先月はこちら→我が家のダメダメ家計2017年11月度。

2017年12月給与

2017年12月の給与収入は、

収入

給料(手取り) \356,000-

財形貯蓄(天引き) ¥55,000-

幼稚園から返金! \42,000-

そしてボーナス \917,000- 2017年冬のボーナス とビットコイン上昇

妻の給料 \0-

給料は通常通りで、みなし管理職なのでほとんどかわりません。

財形貯蓄は通常考えないようにしています。

幼稚園からの返金(自治体からの補助)がありました。来年の幼稚園資金になります!

ボーナスも今年は多くいただけました。

所得税は2.1万円、住民税は3.2万円、厚生年金が5.1万円で、社会保険料もろもろで合計13万円程引かれます。

ふるさと納税をしていますので、毎月1万円強減っていますがそれでも重いです。

2017年12月支出

2017年12月の支出。

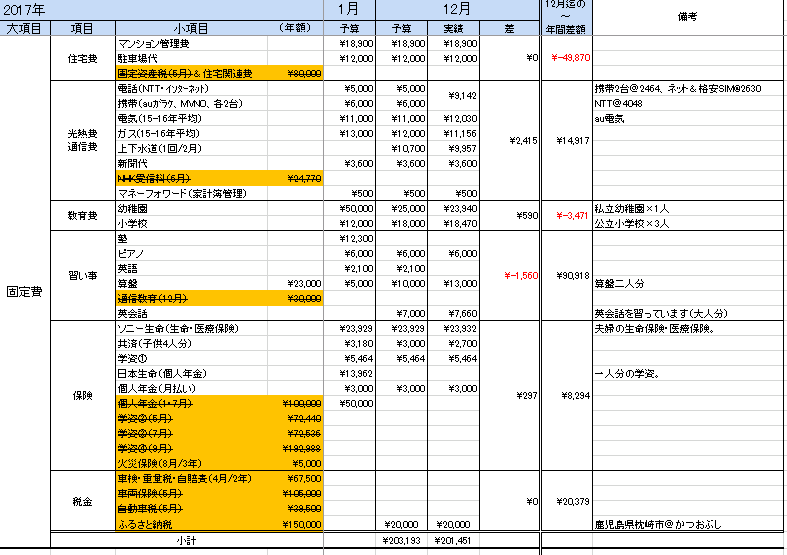

固定費から

固定費は予算20.3万円に対し、実績は20.1万円でした。

各項目です。

(住宅費)

住宅費は中古マンションの持ち家で、支出的には優秀です。

狭いので数年内に引っ越しも考えています。

(光熱・通信費)

通信費は、家のネット&電話で9142円でした。

auガラケ2台、MVNO2台(夫婦でそれぞれタブレットとガラケ持ち。)でこちらも優秀な方だと思います。

ガラケについては、以前書いたこちらの記事(今さらですが、ガラケの機種変更をしてみました)

光熱・通信費として、予算内でした。

(教育・習い事費)

小学校・幼稚園ですが、4名になると4万円オーバーです。

幼稚園費は、一番下の子が小学3年生以下の3番目の子供に該当しますので、来年3月にほぼ全額戻る予定です。

詳細はこちら→幼稚園奨励金

今月、自治体から補助の一部として返金がありました。

(保険・税金)

学資・生命保険等です。生命保険・医療保険は安心料のために払っていますが、保険負担は重いです。

60才までに払い込みを終了する契約です。

生命保険・医療保険については過去記事のこちらを

我が家の学資については過去のこちらの記事を。

一応子供手当は手をつけない?よう(IPO資金)にしています。

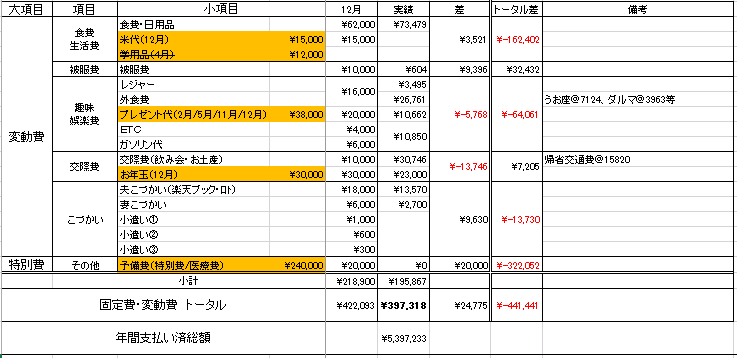

変動費+特別費

変動費は予算21.8万円に対し、実績19.5万円でした。

各項目です。

(食費・生活費)

我が家は6人家族で、今月は7.3万円でした。来年度予算は見直します。

(被服費)

被服費は年初かなりオーバーしていましたが、妻の協力のかいあって、年間予算を下回り優秀な結果となりました。

(趣味・娯楽費)

今月は大阪ミナミに遊びにいきました。うお座で魚釣りをし、天王寺動物園にいったり、だるまで串カツをたべたり。

久々に道頓堀付近をふらふらしましたが、あいかわらず人も多く活気がありました。(子供連れでは少しいきにくいですな)

(交際費)

帰省や飲み会があり、大幅に予算オーバーしました。

(こづかい)

私の小遣いは結構予算オーバーしていましたが、年間でみるとそこまでオーバーしていないようです。

妻のおかげかな?

(特別費)

記載はありませんが、別枠出費があります。

FUNDINOで2社に出資しました。1社が株式会社SKRで、もう1社が株式会社カタリベです。

あとは仮想通貨であるZaifを口座開設し、@5万円程投機しました。

※来月以降、Zaifにどんどん資金投入していきます。そして仮想通貨の値下がりへ・・・・。

12月は固定費・変動費合わせて予算41.4万円に対し、計39.7万円と予算内でした。

まとめ

12月給料 35.6万円 毎月ほぼ変わらない。

冬ボーナス 91.7万円 多かった。

幼稚園返金 4.2万円 助かります

妻収入 0万円

12月家計予算 41.4万円

12月支出実績 39.7万円

2017年出費は、結局トータルで539万円でした。月あたりに換算すると45万円。

2017年予算比としては ▲39.7万円、7%超の予算オーバーでした。

実際にはそれだけではなく、加えて

1.毎月の投資信託分

→2017年の投資額は、トータル74万円。 我が家の投資信託はこちら

2.更に加えて、FUNDINNOの投機分。

→2017年の投機額は、トータル77.5万円。

3.更に更に加えて、仮想通貨への投機分。

→2017年の投機額は、トータル45万円。

これら1~3を含めると、2017年の支出額トータルは736.2万円となりました。

2、3の投機分については、通常の総資産を計算するときは除外しています。

年収1000万円で手取り700万円弱です。

我が家の年収は950万円=手取り年収650万円程に対し、支出額が736万円ですので全く足りていないことになります。

IPOや株式投資でトータル100万円程利益がでたので、気が大きくなっていたのでしょう。

今年はFUNDINNO&仮想通貨と年収に見合わない遊びをしていましたので、給料の口座残高が全く増えない事態となりました。

来年は引き締めていこうと思います。→と思っていましたが、仮想通貨にガンガンと・・・

【今後の目標】

投資信託を除いた出費を毎月30万円以内に抑えるのが目標。

現在の予算設定では投資信託を除いて、年間500万円、41.6万年/月の支出です

筋肉質な家計簿にしていきたいと考えています。

2018年の家計簿は継続しやすいように、もっと簡単にしました。

スポンサーリンク