契約している生命保険と医療保険①

こんにちは

家計改善には、固定費の削減が効果的です。

スポンサーリンク

我が家はかなりどんぶり勘定の家計をしてきました。

我が家の四人の学費のことを考えると、どんぶり勘定のままで良い、とはいかないようです。

まずは保険事情を把握するということで、第一弾として我が家の学資保険事情をとりあげました。

こちら↓になります

子供の学費(高校~大学)として一人800万円必要なのに対して、全然足りないことがわかっています 汗

今回、第二弾として、生命保険と医療保険の我が家の状況について整理します。

契約して以来、ほったらかしにしていたので、整理して家計改善につながればいいなと思っています。

生命保険の目的は?

私が生命保険を掛けたときの目的は何だったのか、振り返りからはじめます。

生命保険の目的

・葬式代くらいは準備し、他の人に負担をかけない

・家計の主役が倒れたときの家庭の生活保障

大きくはこの二つだったと思います。ウムウム、必要だと思います。

そこで、

葬式代は200万円あればなんとかなるだろう、

(ホントはもう少し低い額にしたかったが200万円が契約の最低額だったと思う)

生活保障は若いとき程必要であり、月々もらえたほうが良いだろう、

の2点から下記保険を契約しました。

ソニー生命さんの積立利率変動型終身保険(生命保険)の60歳払込済です。

要は死亡した時は200万円でますよ。

市況によっては200万円にプラスアルファ(利率変動型)をだすかもしれませんよ。

そんでもって保険料は60歳までで支払いを終わらせますよ、

ってタイプです。

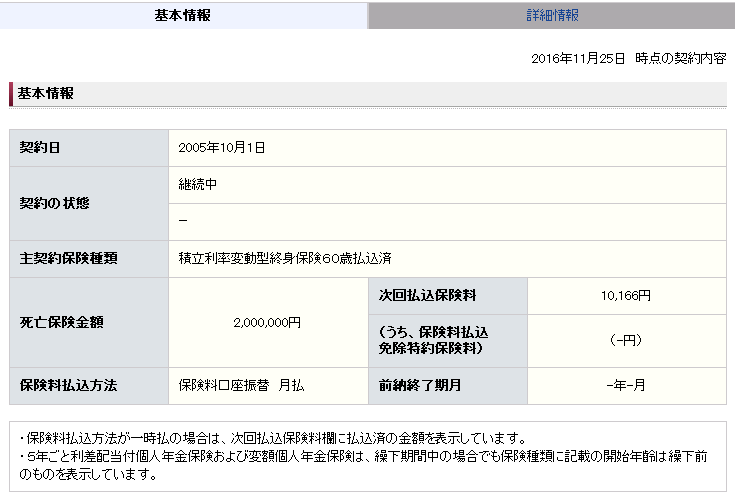

主契約の詳細情報をみると、、

2005年に契約なので、32歳から27年間、月々4086円払っています。

保険料を計算すると総額132万円を支払い、死亡後に200万円を受け取る契約です。

普通に貯めたほうが良いってはなしもありますが、浪費する人にとっては保険として貯金することは必要かもしれません。

これに特約がついていますが、それは下にかきます。

この保険は、2005年に契約し現在も継続中です。

ソニー生命と契約する前は日本生命と契約していて、いわゆる定期保険・・10年毎に契約更新が必要なタイプでした。

この定期保険、若いときは安いのですが、10年毎の見直しでどんどん保険料が高くなり、必要性が高くなる50代の更新で、確か3~4万円/月とかなり高額な保険料になる覚えがあります。

その分まとまったお金はもらえますが、50代の時にそんなに払えないわ!ということもあってその当時、見直しを行いました。

日本生命に支払っていた保険料を調べると、、@9512円/月(過去の通帳)でした。若い時でも安くないな、、、、。

かなり充実した保険だったのかもしれませんが、もう覚えていません(・_・;)

主契約につけている特約です。

いわゆるオプションですね。特約を追加することで、保障内容を充実させます。

私の保険には特約を二つつけていました。まず特約1です。

特約1は、収入保障保険でした。

これは契約者が60歳までに死亡すると月々15万円を60歳までもらえる保険です。(60歳間際に死亡すると受給期間を2年ほど延長できたはず)

今死亡すると60歳まで総額約2589万円もらえることになりますが、年をとればとるほどにもらえる金額は減っていき、60歳をこえるともらえるお金は0円になります。

・家計の主役が倒れたときの家庭の生活保障

を目的としています。

安価な保険料でしっかりした保障が得られます。特にこの保険は契約者が非喫煙者用でおやすくなっています。喫煙者の保険と2~3割はちがっていたと思います。

若い時にもしものことがあった時ほど、家庭の生活保障が必要なことからこの保険にしました。

こちらは4050円/月の支払いが必要で、保険料総額としては約131万円かかります。

つぎに特約2です。

がん保険をつけていました。2030円/月の支払いが必要です。

これはがんになると入院日額10000円もらえます。

保険払込期間は同じように60歳までです。保険期間は終身。

保険証書をみると、がんにかかったと診断されたら100万円、退院時に30万がもらえるようです。

全くおぼえてないぞ;;;;

今のがん保険とくらべると、上皮内新生物では診断給付金が出ない等、保障はかなりしょぼくみえます。

今流行りのがん保険は、がんと診断されたら200万円~300万円もらえ、かつ再発しても複数回もらえる保険が人気みたいですね。

今見るとはいってて意味あるのかな~?という感じですが、あと60歳まで払っても41万円だけで、一応保険期間も終身だし安心料として払っておくかぁ。

生命保険については、一般的に子供ができるまでは大きな保障は必要ないと考えられ、子供ができる時に見直すのが通常です。

ですが、今回見ると生命保険は2005年から契約しており、子供が生まれる前からでした 汗汗

しかも保険料(終身保険+収入保障特約+がん特約)は、10166円/月とかなり高額です。

2005年当時の年収(32歳)は、、、、380万円(手取り約310万円)でしたので、年収の3.2%を占めていたことになります。

これ、生命保険だけですからね。他にもその当時医療保険、個人年金とかけちゃってます・・・。。

収入と保険料の割合をググってみると通常は3~10% ?! らしいので、覚えておきましょう。

当時は収入に対する割合は全く考えていませんでした。

妻も正社員として働いていており、妻の給料はほぼ貯金していたので、そこまで気にしてなかったのかもしれません。

結局、生命保険はどうだったの?

結局、生命保険はどうだったのか?と言われると、、

・葬式代くらいは準備し、他の人に負担をかけない

→これは○かな。200万円あれば最低限の費用になると思います。

・家計の主役が倒れたときの家庭の生活保障

万が一の時に、収入保障保険の月額15万円だけでは、親一人、子供四人の生活は厳しいです。しかしサラリーマンは国民年金・厚生年金をはらっているため、保険にはいってなくても遺族年金がもらえるのです。

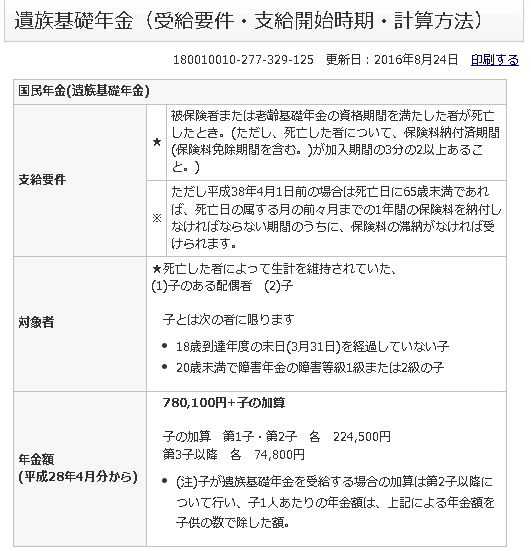

日本年金機構のHPで確認すると、子供が二人いると遺族年金として年間122.9万円もらえます。三人目からの追加は一人当たり+74800円のようです。

配偶者と子供四人の場合、遺族年金として年間137.8万円、おおよそ月額11.4万円もらえることになります。

更に厚生年金に加入していると収入によりますが、月あたり+2万円~+7万円、増額になるようです。

ざっくり合計すると遺族年金(国民年金+厚生年金)で月額15万円、私の契約している収入保障保険で月額15万円

合計して30万円/月 ※子供が18歳になるまで

となるようです。

今勤めている会社では、万一の際、付加給付がありますので、家庭の生活保障としては○になる思います。

前の会社だったら付加給付がないので、学費を考えると厳しいかもしれません。

結論として、少し保険に入る時期が早かったし、なんか保険料が高い気もするが、

最低限満たしているし、OKとしよう、、、ホントかな?

スポンサーリンク

ながくなったので、②につづきます。(たぶん)