2018年家計簿設定 収入を超過した設定;;

2018/01/09

こんにちは

スポンサーリンク

まだ昨年12月の家計簿が整理できていませんが、2018年の家計簿設定をしました。

ちなみに我が家の家族構成は、夫婦と子供4人の6人家族で、妻は専業主婦です。

関西に住み、持家(マンション)住宅ローンなし、車1台持ちです。

家の住み替え、車の乗り換えも、今後考えていかないといけない状況です。

子供は小学生のため、携帯はまだ持たしていません。

今年は家計簿の項目を見直して、前回よりはシンプルにしました。

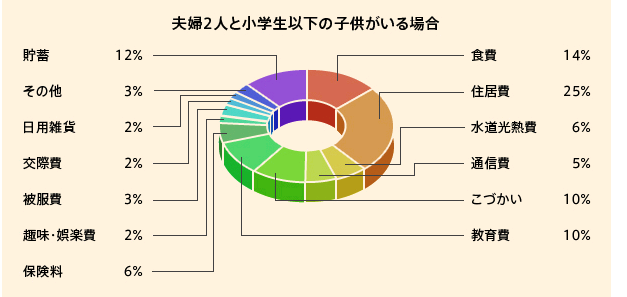

食費は昨年をベースに増額。

子供は年々大きくなりますので、昨年と同じ程度の額でいけたら御の字です。コストコでの消費がおさえられたら予算内いけるかな?

保険は年間63万円と高額になっていますが、そのうち学資や年金等の貯蓄性のあるものが約6割を占めています。

今年は車検がありますので、車関連費用が25万円程度かかります。これ以外に車は年々価値(▲30万円/年)がさがりますので、車を保有するのはほんと贅沢です・・・。

教育費は子供4人いますので、幼稚園・小学生といえども結構かかります。

私立を受験したら、塾費用等で一人@100万円かかるらしいけど、うちには無理です><

娯楽費は絞ってみましたが、外出や遊びにいくとすぐこのくらいかかってしまいます。

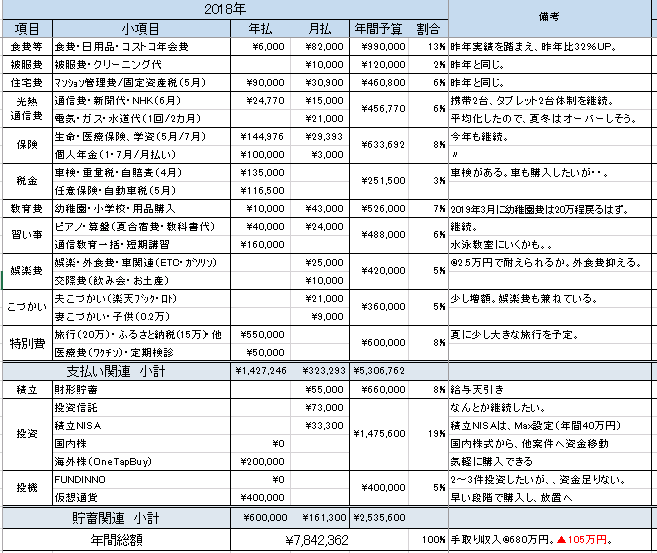

それなりに絞ってはみましたが、支払い関係を合計すると530万円も必要でした。

年収だと700万円相当が必要になります。・・・住宅ローン・車ローンがないのに。

それ以外に積立・貯蓄関連も設定してみました。

財形貯蓄は変更なし。最低でも年間66万円積み立てます。

投資信託は積立NISAも含めて10.6万円/月、積み立てます。

それ以外にはOneTapBuy(米国株)、Fundinno(未上場株)、仮想通貨の投資・投機をしていきたいのですが、資金が足りないため、国内株から一部資金を引き揚げる予定です。

まとめ

支払い関連は、合計530万円。

積立関連は、合計253万円。

あわせると2018年は、合計784万円必要です。

一方手取り収入は約680万円と予想(ホントウデショウカ・・・)され、児童手当を含めても合計740万円です。

50万円程度足りませんが、これは昨年生前贈与を頂き、投資信託の積立額を増額したことが原因です。

足りない分は保有資産から切り崩して穴埋めすることになりますので、今年も厳しい家計運営が予想されますが、IPOや株投資を継続しながら、うまく舵取りしていきたいと思います。

スポンサーリンク