契約している生命保険と医療保険②

2016/12/15

こんにちは

スポンサーリンク

家計の改善を図ろうとしています。

家計改善には固定費を見直すことが有効なので、まず保険について把握することからはじめています。

第一弾として我が家の学資保険を確認しました。

学費が全く足りないという話でした。

第二弾として、生命保険と医療保険を整理しようとしています。

生命保険は、とりあえず把握でき、葬式代と生活保障費は一応OK、という話でした。

さてさて、医療保険ですか。

自分で契約したのですが、正直どういう契約になっているのか、肝心なところがわかっていないんですよね。

医療保険にはいる目的は?

この目的は・・・・・。

これも生命保険と同じく2005年に契約しています。

その当時、目的としていたのは、

・入院した時の金銭的補償

だと思います。

非常に微妙です。

というのも一日当たりの保証額はわかるのですが、支払い総額と

実際にもらえる保険金額をよく理解せず契約しているからです。

保険の必要性を判断するには、

保険をかけないと危険な程リスクが高いですか???

です。

自動車保険がわかりやすい。

確率は低いかもしれないけど、人身事故は大きな支払いが必要となるので、自動車にのる時には必ず保険にはいります。

また学資保険や生命保険は、支払う保険料総額ともらえる保険金を比較しながら決めるため、

トータル収支がわかりやすく、比較的入って意味あるのか判断しやすいと思います。

一方、医療保険については、保険外交員に聞くと必要性ばかりを聞く形になるので、

入院した場合、

実際にどのくらい支払ってもらえるのか?

最大想定だとどのくらい支払ってもらえるのか?

と、トータルでどのくらいの保険金がおりるのか計算したことがありません。

一日の保障内容と保険料で決める傾向があり、まさに11年前の私がそうでした。

といっても、今も何がいいのかわかっていません。

とにかく、過去自分が契約した保険契約をみてみます。

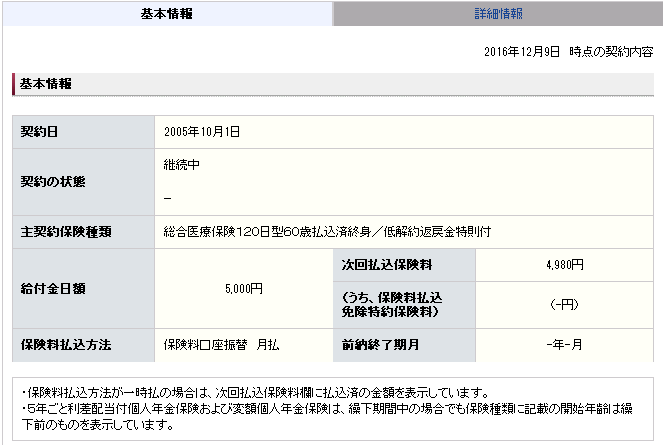

医療保険

契約している医療保険は終身保険と同じくソニー生命です。

医療保険で、120日型の60歳払い込み済みです。

一回の入院は120日まで給付金がでるみたいで、120日を超えても給付金はでません。

また制限はありますが、別の病気・怪我だと別カウントになるようです。

つまり最大120日入院した場合、1日あたり5000円の給付金がでますので、

合計60万円が支払われます。

といっても、今の入院日数の平均はどのくらいなんでしょうね

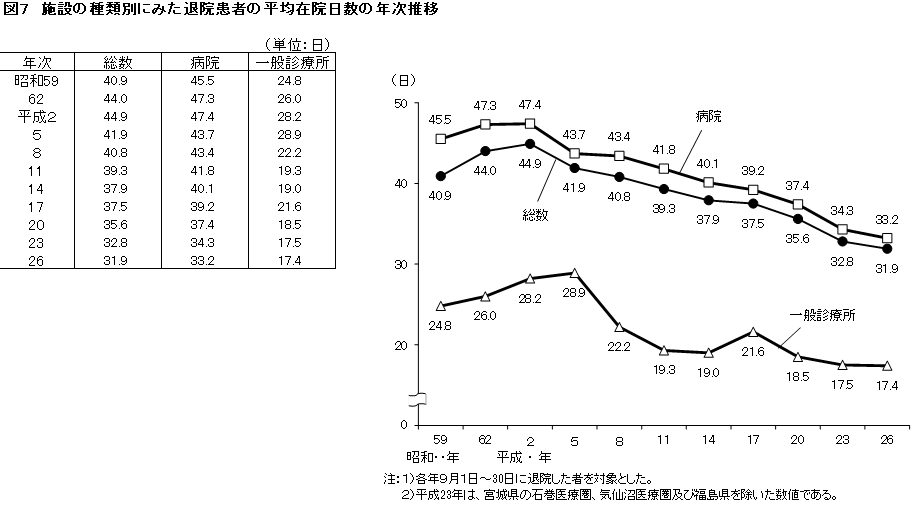

平成26年厚生労働省のHPを参考にすると

35~64歳で平均24.4日。25日までいかないです。

近年の入院日数の傾向としては、こちら

全年齢の平均日数ですが、33.2日であり、傾向としてグラフが右肩さがりになっているので、入院日数が短くなっているのがみてとれます。

「年齢階級別にみた退院患者の平均在院日数の年次推移」はこちらです

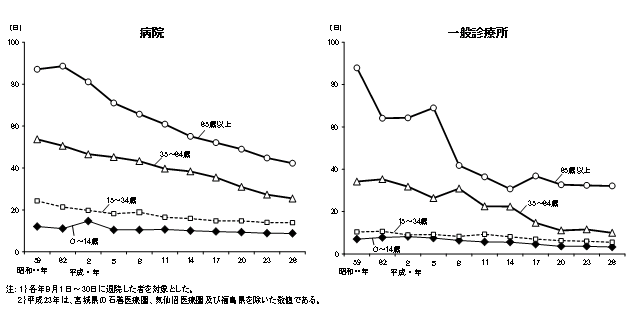

若いほど入院日数が少なく、どの世代でも入院日数がへってきている。

65歳以上の年齢でも平均入院日数は、40日程度というのがわかります。

つまり最近はやりの60日型でも平均入院日数はカバー(中央値がどこにあるかは不明)できていることになります。

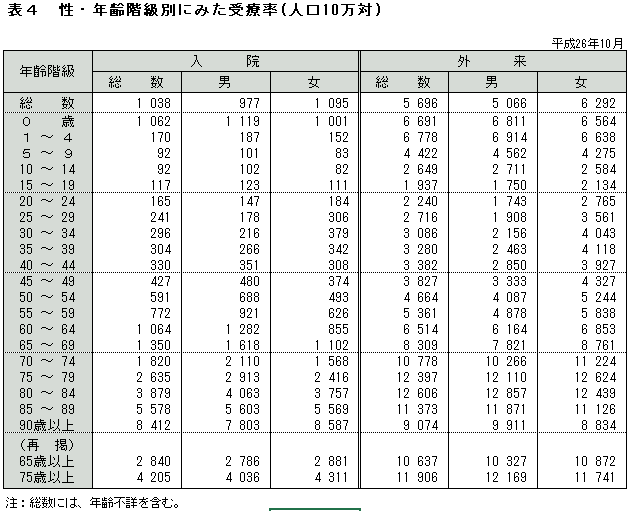

また入院する確率は下記の通り。

10万人あたりの入院人数なので、

40~44歳 男性で0.35%

45~49歳 男性で0.48%

60~64歳 男性で1.28%

70~74歳 男性で2.11%

詳しくは厚生労働省のHPへ

そこそこの確率かな?

まとめると

34~65歳の入院日数平均25.5日。

60~64歳 男性で1.28%の入院確率。

でした。

先ほどの私の医療保険の主契約は

保険期間は終身(保険を払えば一生)です。

60歳払い済みなので、60歳を超えてから、保険料は払わないような契約です。

低解約返戻金特則付きは、保険を解約しても解約金がもらえないかわりに、保険金を安くできます。

入院した場合の給付金は1日あたり5000円。

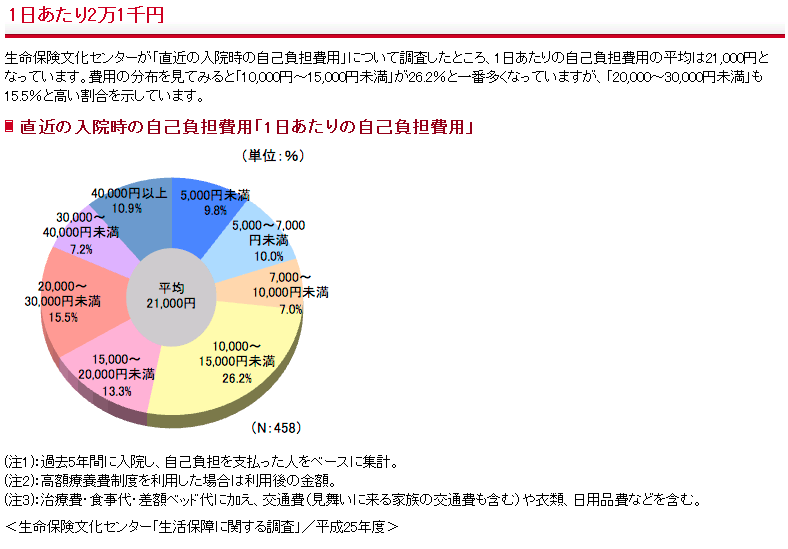

一日あたりの入院費用を公益財団法人 生命保険文化センターから引用すると

入院費用としては1日あたり21000円かかるみたいです。

それに対して私の保険は1日あたり5000円です。

5000円では足りないので、私の保険には特約をつけています

それがこちら

成人医療特約と先進医療特約です。

成人医療とは

「悪性新生物(がん)・糖尿病・心疾患・高血圧性疾患・脳血管疾患による入院・手術の保障を手厚くするための特約です。 」

先進医療特約とは

「先進医療における技術料を保障するための特約です。 」

先進医療とは、健康保険制度に基づく評価療養のうち、治療や手術を受けられた日において、 厚生労働大臣が定める先進医療(先進医療ごとに厚生労働大臣が定める施設基準に適合する医療施設にて行なわれるものに限ります)をいいます。

比較的確率の高い成人病(入院日数も長くなりやすい)にかかった場合、追加で1日あたり5000円の保険金が支払われます。

入院した場合、主契約とあわせて1日1万円給付をうけることができます。

先ほどのデータでは入院すると1日あたり2.1万円必要なので1万円以上足りないことになりますが、

手術していた場合は、保険の主契約に手術給付金額・退院給付金額15万円がついていたりするので、ある程度はまかなえそうです。

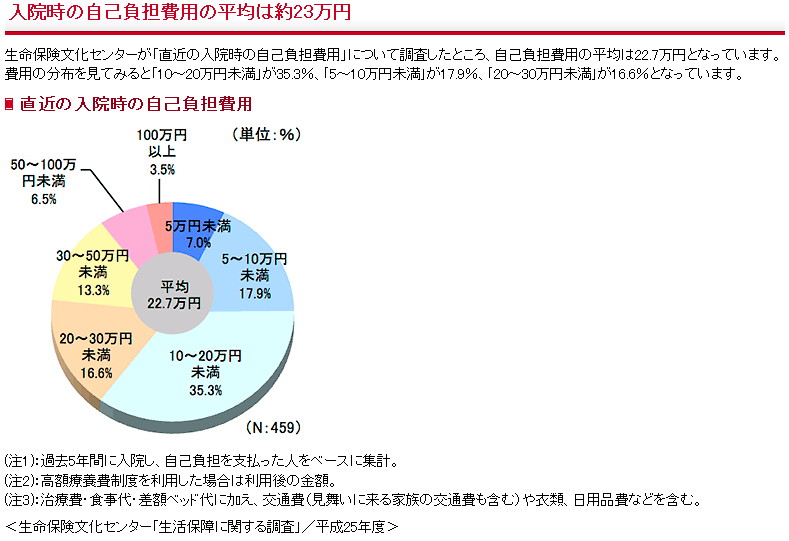

また入院日数についてのデータはわかりましたが、実際にかかる入院費は先ほどの生命保険文化センターから引用すると

入院費用は平均で23万円!

多いか少ないかは人それぞれでしょうが、私は少ないと思いました。

平均はわかったとしても、怖いのは払えなくなるほどの医療費です。

日本には公的保険があり、入院等で高い費用がかかっても高額療養制度があって実際の負担額は少ないといわれています。

この保険制度が先ほどの23万円の少なさにつながっていると思います。

入院時の負担額の表は、高額療養制度を利用後のデータも含まれており、

自己負担100万円以上支払った人はたったの3.5%しかいません。

入院すると1日あたり21000円必要とした場合でも、結局支払い平均は23万円程度になるということでよいのかな。

保険料支払い総額ともらえる金額はどのくらい?

私の場合で保険料は、5000円×12か月×27年間=162万円

総額162万円の支払いです。

一方、もらえる金額としては、

何事もなければ、死亡時に50万円のみですが、何らかしら病気はするでしょう。

病気しなければ、死ぬまでは1円ももらえないですが。それはそれで良いでしょう。

平均値をとって40日入院したとした場合、

10000円×40日(65歳以上、成人病で入院と仮定)

10000円×10倍(手術給付金)

150000円(退院給付金)

500000円(死亡給付金)

合計すると115万円です。こんなものか。

入院を何度もくりかえし、想定限度額を給付されるとすると、

10000円×120日×2回(120日以上の入院を2回と仮定、できるのか?)

10000円×40倍(手術給付金最大倍率)

150000円(退院給付金)

500000円(死亡給付金額)

合計で345万円です。これが最大かな。

想定上限の給付をうけた場合でも給付は350万円程度です。

162万円支払っているので、200万円弱のリスクヘッジをしていることになる。(保険料によります)

200万円は、

保険かけないと危険な程リスクが高いですか???

といわれれば、今の私の場合リスクは高くないと答えます。

医療保険は、貯金がある人はいらないとよくいわれます。

200万円のリスクですので現役時代だと、車を買える程の貯金があればいらなさそう。

じゃあ、医療保険っていらない???

この保険にはいった理由は?

保険支払うくらいなら、その分貯めといたほうがイイってのは、確かにそうです。

ただね、使いこみが怖いんですよね・・・。浪費家だし。(それを直せっ

あと、「老後の医療費を少しでも(気分的に)楽にしときたい」です。

ですので、60歳払い済み保険にしました。

年金生活となった時、医療費は1000円でも2000円でも支払いは厳しくなると思いますから。

だから、結論としてこの医療保険にはいったのは正解だと思っておきます。

※その当時は結構、考えてはいりましたヨ※

ちなみに

月々5000円を60歳まで払うこと=90万円(5000円×12か月×15年間)で、少しの安心が得られる。

すごい公的保険に、ちょっとプラスした民間保険が今の保険。

解約したくない一番の理由は低解約返戻での契約のため、今解約しても1円にもならない。

せっかく11年間しはらってきたし。。

例えば今から解約した場合、少額ですみ、60歳から支払わなくていい保険を知らない。(あるかもしれない)

損得でいえば、あと残り90万円支払えば、死亡給付金50万円は必ずもらえることになるし、入院で40万円以上つかう可能性もそこそこ高いし。

というまたも自己保身的曖昧な結論にしてしまいました。これでほんとに家計改善につなげられる?

スポンサーリンク